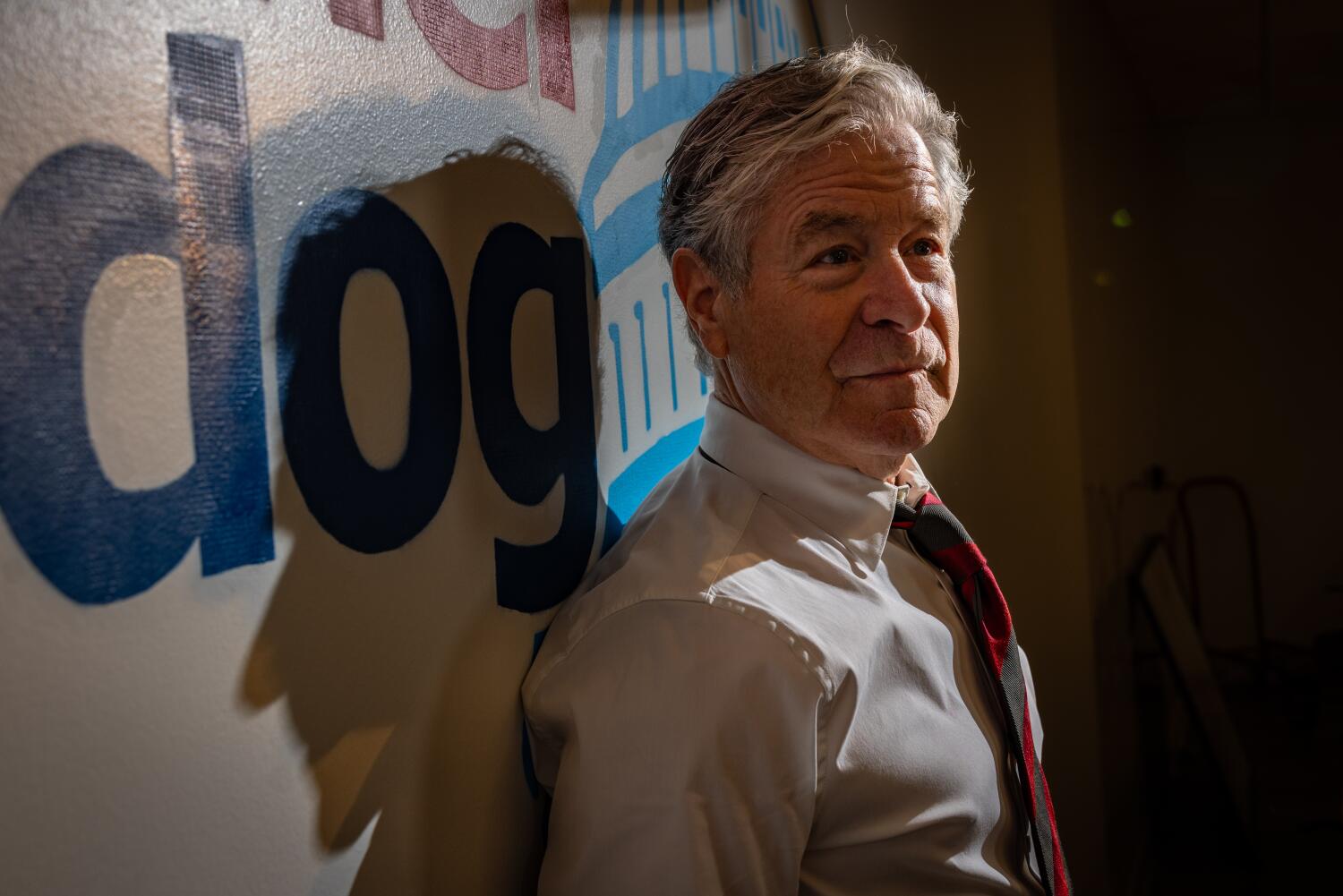

«Roblox» se enfrentó a una ola de nuevas demandas esta semana que alegan que la popular plataforma de juegos no ha hecho lo suficiente para salvaguardar a los niños de los pedófilos y el contenido sexual. Una de las últimas quejas, presentada en un tribunal federal en el distrito norte de California, afirma que un depredador posó como un niño en la plataforma y explotó sexualmente a un niño de 10 años en Michigan. El hombre, que no está nombrado en la demanda, supuestamente convenció a la víctima de enviar imágenes sexualmente explícitas de sí misma después de compartir algunos de sí mismo. El niño de 10 años, que es anónimo en la demanda, se reunió con el depredador el año pasado en «raBlox» y sufrió problemas de salud mental, incluida la ansiedad, según la denuncia presentada el jueves. «Lo que RoBlox representa como un espacio seguro y apropiado para los niños, de hecho, de hecho, en realidad, una vida real, una vida real», la vida real «, la vida real» es la noche real «, la vida real» es la vida real «, la vida real» es la noche real «, la vida real» es la noche real «, la vida real» es la noche real «, la vida real» es la vida real «, la vida real» es la vida real «, la vida real» es la vida real «, la vida real» es la noche real «, la vida real» es la vida real «, la vida real» es la vida real «, la vida real» es la vida real «, la vida real» es la vida real «, la vida real» es la vida real «, es la noche real». La demanda, presentada por Dolman Law Group, declaró. Los niños y los adolescentes crean, exploran y socializan en espacios virtuales en «Roblox», pero la plataforma de juegos ha seguido lidiando con las preocupaciones de seguridad infantil a medida que crecen los números de usuario y los ingresos. En promedio, 111.8 millones de usuarios visitan la plataforma diariamente. El precio de las acciones de la compañía con sede en San Mateo cerró más del 6% a $ 117.34 el viernes. «La afirmación de que Roblox pondría a nuestros usuarios en riesgo de explotación es categóricamente falso», dijo Kadia Koroma en una declaración. «Si bien ningún sistema es perfecto, Roblox ha implementado rigurosos salvaguardas, como restricciones para compartir información personal, enlaces y compartir imágenes para el usuario a usuario, para ayudar a proteger a nuestra comunidad. Desafortunadamente, los malos actores intentarán el síntoma de nuestros sistemas para tratar de dirigir los usuarios de los usuarios de la plataforma, donde los estándares de seguridad y las prácticas de moderación pueden diferir. Cumplimiento. La demanda se encuentra entre una ráfaga de nuevas quejas este año que acusan a la plataforma de juego de priorizar sus ganancias sobre la seguridad de sus usuarios. El jueves, Louisiana Atty. La general Liz Murrill presentó una demanda contra Roblox por las preocupaciones de seguridad infantil. «Roblox» también está bajo presión política. El representante Ro Khanna, un demócrata de California, ha estado instando a las personas en las redes sociales a firmar una petición pidiendo a la compañía que haga más para proteger a los niños en la plataforma. Desde julio, Dolman Law Group ha presentado cinco demandas contra «Roblox» en los tribunales de California, Georgia y Texas. Matthew Dolman, un abogado de Florida que es socio gerente en el bufete de abogados, dijo que se presentará una sexta demanda el viernes. Las demandas apuntan a varios pasos «Roblox» podría haber tomado para hacer que la plataforma sea más segura, como verificar las edades a través del reconocimiento facial, claramente advirtiendo a los padres sobre los predadores sexuales y poner una mayor edad para su aplicación «. Esto es solo el salvaje oeste, dijo Dolman en una entrevista. «Es como un campo de caza para los depredadores». La compañía, dijo, tergiversa cuán segura es la plataforma tanto para sus usuarios como para sus accionistas. «Roblox» se beneficia de las tarifas de transacción cuando los depredadores ofrecen a los niños Robux, una moneda digital utilizada en la plataforma de juegos, a cambio de fotos explícitas sexualmente, según la demanda federal presentada el jueves. Los depredadores también les dirán a los niños que no publicarán estas fotos si entregan a Robux, alega la demanda. La queja cita un informe de investigación de Hindenburg publicado el año pasado que declaraba que había juegos inapropiados en «Roblox» a los que los investigadores pudieron acceder al registrarse cuando era niño. Algunas de esas experiencias fueron modeladas después de la conducta criminal por parte del delincuente sexual infantil Jeffrey Epstein. «Roblox» refutó las reclamaciones hechas en el informe y dijo que invirtió en gran medida en sus esfuerzos de confianza y seguridad, señalando que tiene reglas contra la explotación de los niños en su plataforma. El riesgo de sextortion, especialmente entre los jóvenes, es un problema creciente, dicen los defensores de los niños. Aproximadamente 1 de cada 5 adolescentes experimentaron sextortion, según un informe de Thorn, una organización sin fines de lucro de seguridad infantil. Los sextoristas han utilizado una variedad de plataformas, incluidas las redes sociales y las plataformas de juego como «Roblox», «Minecraft» y «Fortnite», para amenazar a las víctimas.

Etiqueta: California Página 1 de 2

Los grupos de la industria de seguros lo han llamado un “grupo de defensa falsa que lanza bombas”, una “frente de dinero oscuro que busca publicidad” y una organización que busca proteger su propio “interés financiero”. Estos son los tipos de ataques que Harvey Rosenfield y Consumer Watchdog, el grupo de defensa que fundó hace casi 40 años, esperan. Pero en el último año, a medida que las aseguradoras de viviendas dejaron de redactar nuevas pólizas y se retiraron de partes del estado propensas a incendios forestales, una nueva voz se unió a las filas de los críticos que dicen que Harvey y compañía están empeorando las cosas: el comisionado de seguros electo de California, Ricardo Lara, cuya oficina ha calificado a Consumer Watchdog como un grupo de interés arraigado “que defiende su propia alcancía”. El comisionado de Seguros de California, Ricardo Lara, habla en una conferencia de prensa en el Capitolio estatal en Sacramento. (Rich Pedroncelli / Associated Press) Si atacar a un grupo de defensa pública parece una postura extraña para un funcionario electo, lo es aún más por el hecho de que Lara no tendría su trabajo si no fuera por Consumer Watchdog. carne de res, es necesario comprender la Proposición 103, una ley de California que rige la industria de seguros. La campaña para esa medida electoral en 1988 fue una de las primeras misiones de Consumer Watchdog, que se formó a raíz del éxito de Ralph Nader en impulsar una nueva regulación del consumidor. Esa propuesta, que Rosenfield ayudó a redactar, promulgó algunas de las regulaciones más estrictas de la industria de seguros. en la nación. Primero, creó la oficina de un comisionado de seguros electo para encabezar el Departamento de Seguros del estado. Cada vez que una compañía de seguros busca aumentar los precios, la Proposición 103 requiere que la empresa solicite aprobación previa al comisionado. El objetivo, según el texto de la ley, es brindar transparencia al mercado de seguros y evitar que las aseguradoras cobren “precios excesivos”. Casi 35 años después de que la Proposición 103 entrara en vigor, los californianos pagan menos por seguros de automóvil y hogar que la mayoría de los estadounidenses, y el estado se ubica entre la mitad inferior de los estados en cuanto a precios en ambas categorías. Pero las aseguradoras dicen que los largos tiempos de procesamiento de los aumentos de tarifas, entre otras regulaciones, han dificultado hacer negocios en el estado a medida que aumentan los riesgos de inflación e incendios forestales. Una crítica específica al Consumer Watchdog gira en torno a una disposición única de la Proposición 103. La ley permite a grupos públicos como Consumer Watchdog intervenir en la solicitud de un aumento de tarifas presentada por una compañía de seguros y argumentar (junto con el Departamento de Seguros) cuál debería ser el precio final. Cuando intervienen grupos como Consumer Watchdog, la Proposición 103 estipula que se les puede pagar por sus esfuerzos. Después de pagar a los grupos intervinientes, las compañías de seguros terminan pasando esas tarifas a los consumidores. Las compañías de seguros argumentan que esto proporciona a Consumer Watchdog y a otros un incentivo perverso para convertir cada presentación de tarifas en una batalla para poder recibir el pago de sus tarifas. “Ningún otro estado tiene este tipo de participación pública y escrutinio integrado en el proceso regulatorio, razón por la cual La Proposición 103 es su objetivo número uno”, dijo Rosenfield. «Los vuelve locos». «Todo se reduce al dinero, ¿verdad?» dijo Carmen Balber, directora ejecutiva de Consumer Watchdog. «Gracias al proceso de intervención, los consumidores pagan menos por su seguro de hogar y de automóvil de lo que pagarían de otra manera, y la industria ha tratado de recuperar esas ganancias durante décadas». Jamie Court, Harvey Rosenfield y Carmen Balber, de Consumer Watchdog, posan para un retrato en sus oficinas de Los Ángeles el 1 de febrero. (Jason Armond / Los Angeles Times) Ha habido fricciones entre la industria de seguros y los grupos de consumidores durante décadas, pero las cosas han comenzado recientemente. a desbordarse.La Asociación Estadounidense de Seguros contra Accidentes de Propiedad, el grupo de presión de seguros más grande del país, financió un nuevo sitio web que atacaba a Consumer Watchdog a fines de 2023. Los portavoces del Instituto de Información de Seguros y la Federación de Seguros Personales de California opinan regularmente ante los periodistas que Rosenfield, Balber y el presidente del grupo, Jamie Court, son obstáculos para la maquinaria de suscripción. “La industria está persiguiendo a Consumer Watchdog con más fuerza de lo normal”, dijo Brian Sullivan, propietario y editor de la publicación de la industria de seguros Risk Information. Y la disputa entre el grupo y el Departamento de Seguros sigue aumentando. «Nunca he visto la relación degradarse hasta el punto en que se encuentra ahora», dijo Sullivan. Los grupos de la industria han estado presionando para que se realicen cambios en Sacramento y en el Departamento de Seguros, y al cierre de la sesión legislativa del año pasado, se vieron algunos resultados en en forma de promesas de flexibilizar las regulaciones. Lara, el comisionado de seguros del estado, ha tenido una relación difícil con Consumer Watchdog desde el principio. Después de que se comprometió a no aceptar fondos de campaña de las aseguradoras en su primera candidatura al cargo en 2018, una investigación del San Diego Union-Tribune reveló que Lara había aceptado cientos de miles de dólares en contribuciones de campaña de personas y empresas vinculadas a la industria de seguros. . Consumer Watchdog presentó una solicitud de registros públicos para las comunicaciones entre el departamento de Lara y las compañías de seguros vinculadas a las donaciones, y luego demandó al comisionado por supuestamente no responder a la solicitud en su totalidad. El grupo perdió su demanda inicial, pero continúa luchando en los Tribunales de Apelaciones estatales. Desde entonces, el grupo ha acusado a la oficina de Lara de imponer aumentos de tarifas sin una revisión adecuada ni oportunidad de recibir comentarios del público, y calificó sus planes de cambiar las regulaciones. con el objetivo de devolver más aseguradoras al mercado estatal es una “farsa”. Lara, a su vez, señaló en una conferencia de prensa en la que anunció sus reformas propuestas que las “declaraciones grandilocuentes de grupos de interés arraigados” no ayudan a nadie, y que “una entidad puede prolongar injustificadamente las presentaciones de tarifas” mientras “se beneficia materialmente de un proceso que está destinado a una participación pública más amplia”. Michael Soller, portavoz de Lara en el departamento, ha sido menos tímido acerca de la “entidad” en cuestión. Después de que Consumer Watchdog acusara a Lara de llegar a un acuerdo secreto con compañías de seguros en el otoño, Soller emitió un comunicado diciendo que las «afirmaciones cínicas del grupo ocultan la verdad de que [it] ha ganado millones de dólares aprobando aumentos de tarifas, al tiempo que niega la realidad de que para algunos californianos se ha vuelto imposible encontrar un seguro a cualquier precio”. Añadió que el grupo «hace la vista gorda ante las necesidades de los consumidores mientras defiende su propia alcancía de seguros». Sí, son un gran dolor, pero ese es su trabajo. — Representante John Garamendi, describiendo a Consumer Watchdog. Mientras que otros grupos de consumidores como United Policyholders y la Consumer Federation of California han adoptado un enfoque más mesurado, Rosenfield ha sido directo. “Ha llegado un comisionado más dispuesto a proteger la industria”, dijo Rosenfield. «En última instancia, dentro de nuestro sistema de democracia existe responsabilidad por eso». «Él está un poco solo en esto en términos de oponerse a lo que está haciendo Lara», dijo Brian Sullivan de Risk Information. Cada vez más, Consumer Watchdog es uno de los únicos defensores del consumidor que incluso participa en el proceso de la Proposición 103. En los primeros días del régimen, alrededor de media docena de importantes grupos de consumidores estaban dispuestos a entrar en escena. Pero con el tiempo, el grupo de grupos dedicados con los recursos para librar largas batallas regulatorias y recibir salario sólo meses (y a veces años) después de comenzar su trabajo, se ha reducido a un puñado. Ahora los registros estatales muestran que el 75% de las veces, si hay una entidad que interviene en una presentación de tarifas, es el Consumer Watchdog. Aquí es donde la acusación de interés propio entra en juego. Dado que Rosenfield ayudó a redactar la Proposición 103, también escribió en el mecanismo de tarifas que paga su salario en Consumer Watchdog. Según los críticos, eso equivale a un autotrato a expensas de los consumidores. Los registros estatales muestran que durante las últimas dos décadas, el estado ha pagado al grupo $11,6 millones en honorarios por sus intervenciones en las presentaciones de tarifas, o un promedio de $575,000. cada año. La Proposición 103 no es el único enfoque político de Consumer Watchdog, ni es la única fuente de ingresos del grupo. Consumer Watchdog generó 3,75 millones de dólares en ingresos en 2022 gracias a donaciones, subvenciones y otras fuentes, según documentos públicos. Por ese pago de $11.6 millones de la Propuesta 103, el grupo ha sido parte en ahorrar a los consumidores $5.51 mil millones en las últimas dos décadas, según un análisis elaborado por Consumer Watchdog. En los últimos cinco años, Consumer Watchdog dice que sus acciones han contribuido a ahorrar $2.1 mil millones para los californianos. El grupo llegó a estas cifras comparando el valor en dólares de los aumentos de tarifas que las compañías de seguros solicitaron en los últimos 22 años con el monto final que obtuvieron cuando Consumer Watchdog impugnó su solicitud. En los últimos dos años, cuando Consumer Watchdog intervino en la solicitud de una empresa para aumentar sus tarifas, el resultado final para los contribuyentes terminó siendo un 38% más bajo que lo que las compañías solicitaban para el seguro de hogar, y un 29% más bajo para el seguro de automóvil, en promedio. Cuando Consumer Watchdog no entró en la pelea, la cantidad final aprobada por el departamento de seguros estatal fue sólo entre un 2% y un 3% inferior a lo que las empresas solicitaron en promedio, según el informe. Soller, el portavoz del departamento de seguros, califica estas cifras como «profundamente defectuoso.” «Según nuestra revisión, sus afirmaciones están muy infladas», escribió Soller en un comunicado. “Compararon el monto originalmente solicitado por la compañía de seguros con el monto aprobado, sin explicar cuál fue el papel del departamento en esa negociación a tres bandas”. En otras palabras, es imposible atribuir todos esos ahorros a la intervención del grupo. porque los reguladores estatales de seguros probablemente habrían rechazado por sí solos las solicitudes de las compañías. Pero la escala del mercado de seguros de California significa que incluso las pequeñas concesiones pueden tener un gran efecto en los contribuyentes. Si las intervenciones de Consumer Watchdog contribuyeron con el 0,3% de esos 5.200 millones de dólares que las tasas de seguros han bajado, entonces el grupo ha ahorrado a los californianos millones más de lo que se les ha pagado en honorarios. John Garamendi (D-Walnut Grove), quien fue el primer y cuarto comisionado de seguros electo del estado, considera inquietantes, si no sorprendentes, los intentos de desacreditar a Consumer Watchdog. El representante John Garamendi habla en una reunión en South Lake Tahoe, California, en agosto de 2019. (Rich Pedroncelli/Associated Press) “Sí, son un gran dolor, pero ese es su trabajo”, dijo Garamendi. «Estas organizaciones son absolutamente esenciales en el proceso de un mercado de seguros racional, con primas a precios justos, pólizas que se entienden y redactan claramente, reclamaciones que se pagan». Sullivan, por su parte, cree que el odio se centró en Harvey y Consumer Watchdog es más un espectáculo secundario que un debate sobre cómo responder al cambiante mercado de seguros. «No tiene nada que ver con los problemas del estado», dijo Sullivan. «Están peleando entre ellos por muy poco; no es el proceso de intervención el que causa los largos retrasos» que están en la raíz de los problemas de la industria con el sistema regulatorio. El problema fundamental, según grupos y observadores de la industria, es que las presentaciones de tarifas a menudo tardan un año o más en pasar por el sistema, lo que puede provocar un desfase agotador entre los costos y los ingresos de las aseguradoras. Muchas aseguradoras todavía están limitando el número de pólizas nuevas que suscriben en California. Si se producen cambios, pasarían muchos meses, y probablemente años, antes de que puedan trasladarse a las políticas y cambiar las decisiones comerciales de las aseguradoras sobre sus operaciones en el estado. La comisionada Lara está contratando más personal y cambiando las reglas de presentación con el objetivo de acelerar el proceso. Su oficina también planea implementar nuevas reglas que podrían permitir a las compañías de seguros fijar precios más altos con mayor anticipación, permitiéndoles usar modelos algorítmicos para fijar precios más altos para zonas de riesgo de incendios forestales y traspasar algunos de los costos del reaseguro: las pólizas de seguro. que las propias compañías de seguros compran para cubrir sus propias pérdidas. Consumer Watchdog, para sorpresa de nadie, tiene algunas opiniones firmes sobre los planes de Lara.

Source link

Los conductores de California ahora pueden volver a comprar una póliza de seguro de automóvil directamente de Allstate, después de que la compañía hizo una pausa en la venta de nuevos seguros a través de su sitio web o servicio telefónico a clientes en el estado el año pasado. Pero volver a hacer negocios como de costumbre tiene un costo. El regreso total de Allstate al mercado de seguros de automóviles de California sólo se produce después de que los reguladores permitieron a la compañía aumentar sus tarifas en un 30% en promedio en toda su cartera de negocios en el estado. “Nuestros pagos para ayudar a los clientes a recuperarse de accidentes y desastres han aumentado significativamente durante los últimos años”, dijo un portavoz de Allstate en un comunicado, señalando que la compañía había seguido vendiendo pólizas a través de agentes en California durante el último año. «Necesitamos ajustar las tarifas para reflejar el costo de brindar la protección de la que dependen nuestros clientes». El aumento para los asegurados individuales nuevos y antiguos se producirá caso por caso, según un portavoz del Departamento de Seguros de California, que tiene que aprobar todos los aumentos de las tarifas de seguros en el estado. En el extremo inferior, algunos clientes podrían ver que los precios suben entre un 10% y un 15%. En el extremo superior, las tasas podrían subir hasta un 55%. La gran mayoría de los asegurados verán que el precio de sus planes aumentará entre un 25% y un 45%, dijo el portavoz. Este es sólo el capítulo más reciente de la actual saga de seguros de California. Si bien las aseguradoras de viviendas se han retirado de las zonas de incendios forestales y, en muchos casos, han dejado de emitir nuevas pólizas de viviendas en el estado en los últimos años, las aseguradoras de automóviles han recorrido un camino igualmente difícil. En abril de 2020, a medida que se ordenaban quedarse en casa Debido a que la pandemia de COVID-19 despejó las carreteras de California, el Comisionado de Seguros, Ricardo Lara, ordenó a las aseguradoras de automóviles reembolsar a los clientes los pagos de sus primas durante marzo, abril y, en algunos casos, mayo de ese año. Las empresas terminaron reembolsando 2.600 millones de dólares en primas pagadas en exceso a los clientes, según el departamento a finales del año pasado. Al mismo tiempo, su departamento dejó de aprobar los aumentos de tarifas que las compañías de seguros de automóviles suelen solicitar para tener en cuenta los costos cambiantes de hacer negocios. Durante dos años en los que la inflación se disparó, especialmente en los mercados de automóviles usados y de reparación de automóviles, el Departamento de Seguros no aprobó ningún nuevo aumento de tarifas para las aseguradoras de automóviles y recién lo reanudó en 2022. Como resultado, muchas aseguradoras enfrentaron pérdidas. en sus pólizas de automóviles en 2022. La subsidiaria más grande de State Farm en el mercado automotriz pagó el 92% de todas las primas que obtuvo para cubrir reclamos, lo que se suma a una pérdida neta cuando se toman en cuenta los salarios de los agentes, el marketing y otros costos generales. . A Allstate no le fue mucho mejor, pagando el 90% de sus primas solo para cubrir reclamos, y varias divisiones importantes de Geico perdieron dinero directamente en reclamos. En conjunto, 2022 fue el peor año registrado para las aseguradoras de automóviles de California, según según datos del Departamento de Seguros, que se remontan a 1991. Ahora, las empresas están compensando esas pérdidas aumentando las tasas. State Farm aumentará las tarifas en un 21 % en promedio a partir de este mes, y Geico las aumentará en un 12,8 %. Sin embargo, los clientes de Allstate en California no son los únicos que enfrentan costos más altos: la compañía está aumentando las tarifas en un 14,6 % en Nueva York y 20% en Nueva Jersey. La compañía dijo que estos tres aumentos de tarifas deberían generar mil millones de dólares adicionales en primas a lo largo del año. A pesar de tener $57 mil millones en ingresos en 2023 en todo el país, Allstate perdió $188 millones el año fiscal pasado.

Source link

Tres mansiones multimillonarias parecen estar tambaleándose al borde de un acantilado de California después de que un reciente deslizamiento de tierra erosionara la tierra que alguna vez fue su patio trasero, según un video filmado por un helicóptero de noticias local. Las fuertes lluvias arrasaron un trozo del acantilado donde Las imágenes capturadas por el helicóptero de ABC7 muestran casas de lujo, con un valor estimado de hasta 24,5 millones de dólares (15,9 millones de dólares). Una gran pila de tierra, arena y rocas se encuentra en la base del acantilado en una playa debajo del casas que se encuentran en lo alto de Scenic Drive en Dana Point, California. “Me preocuparía si viviera en una de esas casas”, dijo Jan Cocchiara, residente de Dana Point, a la estación de noticias local. “No sé si es por todas las «Pero la ciudad de Dana Point dijo que las tres casas fueron inspeccionadas y no se encontró que estuvieran en peligro, informó ABC7. Uno de los propietarios también le dijo a la estación que su casa está segura y no ha sido » etiquetado rojo” por la ciudad. El administrador de la ciudad de Dana Point, Mike Killebrew, también dijo que el acceso a la playa debajo de donde se encuentran los escombros no era un problema. “No hay estructuras en peligro en este punto, y parece que no habrá impacto en el lateral acceso a la playa”, dijo al Registro del Condado de Orange. La compañía de bienes raíces Redfin estima que las tres casas adyacentes valen aproximadamente $15,9 millones, $14,1 millones y $12,9 millones, respectivamente. pocos días. Esta historia fue publicada por el New York Post y reproducida con permiso Publicado originalmente como Tres propiedades lujosas valoradas en decenas de millones tambaleándose al borde de un acantilado en California

Source link

La estrella estadounidense de las redes sociales Taylor Nunez ha revelado su amor por el floreciente negocio australiano de trajes de baño Bydee, mostrando los bikinis y vestidos alegres de la compañía a sus 1,5 millones de fanáticos de TikTok después de una compra en la tienda insignia de la compañía en Sydney la semana pasada. La Sra. Núñez está de vacaciones en Australia y en un video grabado desde la parte trasera de un Uber, dijo que estaba «muy emocionada» de probar las ofertas de verano de la marca. «Tuve que elegir algunas cosas y estoy muy emocionada». «, dijo. «Lo usaré todo para las vacaciones de primavera, pero realmente no sé si iré a la playa durante las vacaciones de primavera, pero de cualquier manera, puedo usarlos todos mientras estoy aquí y para el verano”. La estrella de TikTok elogia los bikinis de Bydee. “Y luego estos pantalones, los pantalones más favorecedores que jamás me he puesto en mi cuerpo. Qué lindo con todos los encantos”, dijo. También elogia una falda estampada que, según ella, será “linda” como “tapadera” en el video titulado “recorrido de trajes de baño”. La directora ejecutiva y fundadora de Bydee, Dessy Hairis, dijo que la tienda “regaló” los artículos a la Sra. Núñez después de entablar una relación. con la popular influencer en Los Ángeles el año pasado. “Todo nuestro marketing de influencers que hacemos es totalmente orgánico, por lo que simplemente desarrollamos relaciones con estas chicas y creo que hemos desarrollado una marca realmente emocionante que estas chicas realmente quieren usar”. ella dijo. «Nunca pedimos a la gente que publique, así que para nosotros todo se trata de hacer regalos y, si quieren compartirlos con su comunidad, pueden hacerlo. «Nunca llegamos a ningún acuerdo en el que tengan que publicar X cantidad por mes». Sra. Hairis, quien fundó Bydee en 2013, dijo que era difícil atribuir ventas específicas a una estrella de las redes sociales, pero la atención de un influencer popular ayudó a diferenciar la marca del flujo de anuncios que bombardean a los clientes. “Cuando una estrella de TikTok como Taylor entra, usa el producto y habla de él en su canal, supongo que también les da una pequeña prueba social a nuestros clientes de que sí, es posible que lo hayan visto en el anuncio pago, pero ahora «Tu estrella de TikTok favorita lo usa, habla de él y le encanta», dijo. «Creo que para nosotros es como ese momento de cierre del círculo, en realidad son personas de la vida real que vienen y aman el producto y «Esto no es sólo un anuncio que se transmite en tu cuenta de Facebook». Hairis dijo que su creciente empresa de comercio electrónico ahora hacía la mitad de su negocio en los EE. UU. y que estaba en proyecto la expansión a otros mercados internacionales. «Supongo que se podría decir Estamos persiguiendo los veranos en todo el mundo”, dijo. Publicado originalmente como La influenciadora de las redes sociales Taylor Nunez compra en Bydee en Sydney.

Source link

La ventana para inscribirse en un seguro médico a través del mercado estatal de California, Covered California, finaliza el viernes a medianoche. La ventana para nuevos clientes estaba originalmente programada para cerrarse el 31 de enero, pero el intercambio estatal dijo que decidió extender la fecha límite hasta febrero. .9 dado el gran volumen de demanda y un incidente de ciberseguridad a principios de mes que afectó a los centros de atención telefónica al cliente. Desde que se creó el intercambio de seguros en 2010, ha permitido a los californianos inscribirse en planes de atención médica subsidiados o sin costo, ya sea con aseguradoras como Kaiser Permanente, Molina Healthcare y Anthem Blue Cross, o con Medi-Cal, el programa estatal de Medicaid para residentes de bajos ingresos. Más de 1,77 millones de californianos estaban inscritos en un plan de Covered California al 31 de enero. El año pasado, 469.000 de esos inscritos estaban solo en el condado de Los Ángeles. Según Covered California, el 90% de los clientes reciben algún tipo de subsidio en sus primas. y las personas y familias de bajos ingresos pueden encontrar cobertura por menos de $10 en primas por mes. Pero las tasas para los clientes de intercambio aumentarán un 9,6% en promedio entre 2023 y 2024 debido a “un aumento continuo en la utilización de la atención médica después de la pandemia, aumentos en los costos farmacéuticos y presiones inflacionarias en la industria de la atención médica”, según Covered California. Esto es lo que puede encontrar una persona soltera de 37 años que trabaja a tiempo completo con un salario mínimo en la ciudad de Los Ángeles, con un ingreso de $35,000: Planes de nivel bronce, que tienen deducibles y copagos más altos para visitas al médico, recetas y servicios médicos. procedimientos, cuestan $21 en primas por mes en el extremo inferior, con una selección de planes en el rango de $55 a $95. Un plan de nivel plata, que no tiene deducible y copagos más bajos, le costaría a la misma persona $78 en el extremo inferior, y entre $105 y $140 para una gama más amplia de planes. Una familia de cuatro, con dos adultos de 37 años, dos niños y un ingreso total de $60,000, podrían obtener un plan bronce gratis o una póliza Kaiser por solo $2 al mes y podrían comprar un plan de nivel plata por $44 en el extremo inferior, con más opciones con primas mensuales de $100 a $170. Las personas con ingresos inferiores a $20,000 por año son elegibles para la cobertura gratuita de Medi-Cal, y el límite de ingresos aumenta cuanto más grande es el hogar que busca cobertura. Las personas embarazadas también pueden calificar para Medi-Cal en niveles de ingresos más altos, y lo mismo ocurre con cualquier persona hasta los 18 años. Gracias a una ley que entró en vigencia en 2024, las personas indocumentadas de cualquier edad también son elegibles para Medi-Cal, y cualquiera puede solicitar cobertura a través de Covered California, independientemente de su estado migratorio. Si no cumple con la fecha límite del viernes a medianoche para inscribirse, aún puede inscribirse para recibir cobertura de atención médica si experimenta un evento de vida que califique. Estos eventos incluyen perder su cobertura anterior, casarse, mudarse a California, tener un hijo, salir de la cárcel o prisión y una serie de otros cambios que podrían llevarlo a buscar un nuevo plan de atención médica. Cualquier persona cuyos ingresos sean inferiores al 150% del nivel federal de pobreza puede inscribirse en cualquier momento. Y Covered California ha agregado un evento de vida calificado que prácticamente cualquiera puede utilizar: «necesitaba más tiempo para inscribirse». Si desea que su plan de atención médica entre en vigor durante todo el mes de febrero, la medianoche del viernes es la última fecha límite. Pero si se inscribe del 10 al 29 de febrero, aún puede obtener cobertura que comienza el 1 de marzo, y si también se lo pierde, el intercambio también permite que las personas se inscriban del 1 al 26 de marzo para obtener cobertura que comienza en abril.

Source link

Tesla, el fabricante de automóviles eléctricos, ha sido demandado por 25 condados de California por presunta manipulación indebida de residuos peligrosos. La demanda se presentó oficialmente el 31 de enero de 2024. Los condados afirman que Tesla ha violado las leyes ambientales de California durante años y buscan una orden judicial que obligue a Tesla a manejar adecuadamente los desechos peligrosos. La demanda afirma que se han producido violaciones en hasta 101 instalaciones, incluida la planta de fabricación de Tesla en Fremont. Los condados acusaron a Tesla de violar las leyes estatales sobre negocios injustos y gestión de residuos peligrosos. Estas leyes provienen del manejo de desechos peligrosos de California. En el tribunal estatal de California en San Joaquín, la demanda, The People of California v. Tesla Inc., se presentó el martes, informó Reuters. El informe revela que las multas civiles pueden ascender a 70.000 dólares por infracción al día. Los residuos peligrosos producidos o manejados en las instalaciones incluyen materiales de pintura, líquidos de frenos, baterías usadas, anticongelantes y combustible diesel, entre otros. Las más de dos docenas de fiscales de distrito que se unieron para presentar la demanda quieren una orden judicial que requiera que la empresa maneje adecuadamente sus desechos peligrosos. Acusaciones contra Tesla La demanda presentada por los condados de California alega que Tesla ha violado las leyes medioambientales de California durante años. Los condados afirman que Tesla no tiene cuidado con la forma en que gestiona sus residuos y es necesario llamar a la empresa al orden. Además, la demanda afirma que se han producido violaciones en hasta 101 instalaciones. Esto incluye la planta de fabricación de Tesla en Fremont. Los Ángeles, San Francisco y otros condados han acusado a Tesla de etiquetar y eliminar incorrectamente materiales en estaciones de transferencia o vertederos a los que “no se les permite aceptar desechos peligrosos”. Los residuos incluyen “lubricantes, líquido de frenos, baterías de plomo-ácido, aerosoles, anticongelantes, líquidos de limpieza, propano, pintura, acetona, gas licuado de petróleo, adhesivos y combustible diésel”, según la demanda. Añade que Tesla “sigue haciéndolo dentro o fuera de sus instalaciones”. Demandas anteriores de Tesla por manejo de residuos La demanda no es la primera vez que Tesla enfrenta acusaciones relacionadas con su manejo de residuos peligrosos. En 2019, la empresa llegó a un acuerdo con la Agencia de Protección Ambiental de EE. UU. por supuestas violaciones federales de residuos peligrosos en su planta de Fremont. En ese acuerdo, Tesla acordó tomar medidas para gestionar adecuadamente los residuos en las instalaciones y pagar una multa de 31.000 dólares. Posteriormente, Tesla llegó a un acuerdo con la EPA en 2022 en el que acordó pagar una multa de 275.000 dólares después de violar la antigua Ley de Aire Limpio. Tesla reveló en una presentación de 2022 ante la Comisión de Bolsa y Valores de EE. UU. (SEC) que estaba siendo investigada por el fiscal de distrito de California por sus prácticas de gestión de residuos. En ese momento, la compañía dijo que había «implementado varias medidas correctivas, incluida la realización de capacitación y auditorías, así como el fortalecimiento de su programa de gestión de residuos en el sitio». Tesla dijo en octubre de 2023 que estaba en negociaciones para llegar a un acuerdo con fiscales de varios distritos de California, pero aparentemente no se lograron resultados. Gizchina Noticias de la semana Posibles consecuencias para Tesla La violación de las leyes ambientales en California puede resultar en duras sanciones. Las sanciones por violar las leyes ambientales en California pueden variar desde multas hasta prisión. Por ejemplo, crear, mantener o no subsanar una molestia pública es un delito menor según la ley de California que se castiga con un máximo de seis meses. La pena máxima por un delito menor es un año en la cárcel del condado. En casos más agravados en los que alguien se encuentra en peligro inminente de sufrir lesiones corporales graves o la muerte como resultado de la conducta del acusado, el delito se convierte en un delito grave y se castiga con tres, seis o nueve años en el estado de California. prisión más multas. La ley de gestión de residuos peligrosos de California conlleva posibles sanciones civiles de hasta 70.000 dólares por infracción. Además de las multas, a los infractores de las leyes ambientales también se les puede ordenar que paguen los costos de la limpieza y restitución resultantes. Tesla ha enfrentado escrutinio por cuestiones ambientales y de seguridad en sus instalaciones de Fremont en el pasado. Esta demanda representa otro desafío para la empresa en sus esfuerzos por abordar las preocupaciones ambientales y mantener el cumplimiento de las regulaciones. Opinión de expertos sobre el tema Eric Roesch es un experto en seguridad y salud ambiental que analizó la demanda. Roesch dijo a CNBC: “En una fábrica compleja como una planta automotriz, se pueden esperar violaciones ocasionales. Pero esta queja dice que Tesla ni siquiera está haciendo cosas básicas que cualquiera que trabaje en un taller de carrocería sabría hacer, como etiquetar y gestionar cosas como aceite usado, baterías gastadas, pintura usada, cualquier cosa que pueda filtrarse al agua subterránea. » Sobre la gravedad de la demanda, Roesch añadió: «La acusación del estado de que Tesla continuó violando las normas medioambientales durante años ‘intencionalmente’ y ‘negligentemente’ sugiere que la responsabilidad de la empresa podría ir más allá de sanciones civiles como multas». La respuesta de Tesla Por el momento, no hay una respuesta oficial de Tesla sobre la demanda por violaciones de residuos. Seguiremos el caso y proporcionaremos actualizaciones sobre cualquier novedad o respuesta de Tesla. Conclusión La demanda presentada por 25 condados de California contra Tesla subraya la gravedad de las acusaciones relativas a violaciones de residuos peligrosos. Las acusaciones de gestión inadecuada de residuos, incluido el etiquetado incorrecto y la eliminación de materiales peligrosos, han generado importantes preocupaciones ambientales y legales. Los acuerdos anteriores y las investigaciones en curso sugieren un patrón de incumplimiento regulatorio que podría tener consecuencias de gran alcance para Tesla. Las posibles sanciones civiles, incluidas multas de hasta 70.000 dólares por infracción, ponen de relieve la gravedad de la situación. Además, el escrutinio de las autoridades ambientales y expertos legales subraya la necesidad de que Tesla aborde sus prácticas de gestión de residuos de manera integral. A medida que se desarrollan los procedimientos legales, Tesla enfrenta el desafío de navegar por estrictas leyes ambientales. También necesitará restaurar la confianza pública en su compromiso con la responsabilidad ambiental y el cumplimiento normativo. El autor de Bio Efe Udin es un escritor de tecnología experimentado con más de siete años de experiencia. Cubre una amplia gama de temas en la industria tecnológica, desde la política industrial hasta el rendimiento de los teléfonos móviles. Desde móviles hasta tablets, Efe también ha estado atenta a los últimos avances y tendencias. Proporciona análisis y reseñas perspicaces para informar y educar a los lectores. Efe es un apasionado de la tecnología y cubre historias interesantes, además de ofrecer soluciones cuando es posible. Descargo de responsabilidad: Es posible que algunas de las empresas de cuyos productos hablamos nos compensen, pero nuestros artículos y reseñas son siempre nuestras opiniones honestas. Para obtener más detalles, puede consultar nuestras pautas editoriales y conocer cómo utilizamos los enlaces de afiliados.

Estar atrapado en el tráfico es un problema familiar para muchos californianos, pero los funcionarios estatales quieren aprovechar el poder de la inteligencia artificial para descubrir nuevas soluciones. El Departamento de Transporte de California, en colaboración con otras agencias estatales, está pidiendo a las empresas de tecnología que antes del 25 de enero propongan herramientas de inteligencia artificial generativa que podrían ayudar a California a reducir el tráfico y hacer que las carreteras sean más seguras, especialmente para peatones, ciclistas y usuarios de scooters. Las herramientas de IA generativa como ChatGPT pueden producir rápidamente texto, imágenes y otros contenidos, pero la tecnología también puede ayudar a los trabajadores a generar ideas. La solicitud muestra cómo California está tratando de aprovechar la IA para mejorar los servicios gubernamentales en un momento en que los legisladores buscan salvaguardarse contra los riesgos potenciales de la tecnología. A medida que OpenAI, Google y otros gigantes tecnológicos, respaldados por Microsoft, lanzan nuevas herramientas impulsadas por IA, el rápido ritmo de avance de la tecnología ha generado preocupaciones sobre la desinformación, el desplazamiento laboral, la infracción de derechos de autor y la privacidad. El plan del estado para utilizar potencialmente la inteligencia artificial para ayudar a aliviar los atascos de tráfico surge de una orden ejecutiva que el gobernador Gavin Newsom firmó en septiembre sobre la IA generativa. Como parte de la orden, el estado también publicó un informe que describe los beneficios y riesgos del uso de la IA en el gobierno estatal. Las agencias estatales de California tienen acceso a una gran cantidad de datos valiosos, incluidos miles de sensores y cámaras de tráfico. Analizar esos datos para reducir rápidamente el tráfico y mejorar la seguridad puede ser un desafío. El enorme volumen de datos se presenta en diversas formas, como fotografías, videos y texto. Actualmente, el estado utiliza tecnología para ayudar a analizar los datos de tráfico, pero las agencias dependen en gran medida de los trabajadores para decidir qué hacer para mejorar el flujo de tráfico en tiempo real. . La IA generativa podría ofrecer mejores soluciones. “Probablemente cambiaría la estrategia mucho más rápido de lo que un ser humano podría hacerlo”, afirmó Amy Tong, secretaria de Operaciones Gubernamentales de California. Hay muchas razones por las que se producen atascos de tráfico. incluidos choques, escombros en la carretera, eventos importantes que atraen a grandes multitudes y mal tiempo. Pero también hay problemas recurrentes que pueden congestionar las carreteras, afirmó el secretario de Transporte de California, Toks Omishakin. Por ejemplo, una parte estrecha de una carretera podría obstaculizar el flujo del tráfico. Los trabajadores podrían utilizar la IA generativa para pensar en diferentes soluciones. “Existe el potencial de que la IA generativa nos ayude a canalizar mejor el tráfico a través de esas áreas, en lugar de pensar automáticamente ‘oh, simplemente ensanchemos el camino’. Esa es la solución’”, afirmó. Caltrans también quiere utilizar IA generativa para ayudar a lograr su visión de tener cero muertes y lesiones graves en la carretera para 2050. A través del análisis de los lugares de los accidentes, las condiciones de iluminación, los patrones de tráfico y el comportamiento de los «usuarios vulnerables de la carretera», como peatones y ciclistas, dice Caltrans La IA podría ayudar a los trabajadores a identificar áreas con mayor riesgo de sufrir accidentes y sugerir medidas de seguridad. «Este enfoque proactivo permitirá a los operadores e ingenieros del sistema de transporte anticipar y abordar los problemas de seguridad con anticipación o más rápidamente, en lugar de simplemente reaccionar a ellos después del hecho», indica un documento que describe el problema que Caltrans está tratando de resolver en los estados. A medida que la tecnología se incorpore más al trabajo del gobierno estatal, Omishakin dijo que anticipa que los empleos cambiarán pero no serán reemplazados por completo. Las empresas ya están utilizando IA para analizar los patrones de tráfico y el movimiento de las personas en las carreteras, incluidos conductores y ciclistas. Google, por ejemplo, tiene una iniciativa de investigación conocida como Proyecto Luz Verde en la que participan ciudades como Seattle y cuyo objetivo es mejorar el flujo del tráfico y reducir las emisiones de gases de efecto invernadero de los automóviles en las carreteras. Como parte del proyecto, Google utiliza IA para identificar cuándo los ingenieros pueden ajustar el tiempo de los semáforos y proporciona esas recomendaciones a los funcionarios de la ciudad. INRIX, una empresa de análisis de transporte, anunció en noviembre un nuevo producto generativo impulsado por IA que podría ayudar mejor a las ciudades. gestionar el flujo de tráfico. Un informe de la compañía encontró que Los Ángeles en 2022 era la sexta ciudad más congestionada de los Estados Unidos y los retrasos costaron a los conductores 95 horas perdidas y $1,601. La tecnología tampoco es perfecta y los humanos deben estar involucrados para garantizar que el El sistema de inteligencia artificial utiliza datos de las fuentes correctas y no arroja errores, dijo Tong. El estado también está tomando medidas para limitar posibles problemas de privacidad y seguridad de los datos. Los datos estatales que los proveedores utilizan en los sistemas de IA deben almacenarse dentro de los «entornos de nube administrados» del Departamento de Tecnología de California, según un documento sobre la propuesta estatal. La solicitud del estado de ideas innovadoras implica varios pasos que incluyen que el estado evalúe las soluciones. sugieren las empresas. California, que enfrenta un déficit presupuestario récord de 68 mil millones de dólares, podría entonces adjudicar un contrato a las empresas. Otras agencias estatales también planean pedir a las empresas que proporcionen ideas para ayudar a mejorar otros servicios estatales, incluidos los centros de llamadas que ayudan a los contribuyentes, dijo Tong. «Definitivamente tenemos en mente la restricción presupuestaria, pero al mismo tiempo, la seguridad pública es una alta prioridad». para la administración”, dijo Tong. «Por eso seguimos explorando estas opciones».

Source link

El gigante tecnológico Apple ha comenzado a realizar pagos en relación con un caso legal que alegaba que había estado «ralentizando» algunos teléfonos a medida que envejecían. La demanda en cuestión se resolvió en 2020. Si bien Apple negó haber actuado mal, en ese momento dijo que quería para evitar el costo asociado con la continuación de la lucha judicial. Como resultado, acordó un acuerdo de alrededor de $750 millones, lo que producirá un pago de aproximadamente $135 por persona involucrada en la demanda colectiva. La fecha límite para registrarse venció en octubre de 2020, por lo que si aún no lo ha hecho, no recibirá dinero en efectivo. El caso, lanzado en los Estados Unidos, se remonta a 2017. Como parte de la acción, Apple confirmó que había ralentizaron los teléfonos a medida que sus baterías envejecían sin avisar a los clientes, con el argumento de que aumentaría su vida útil. Un caso similar, con un pago potencial de más de mil millones de dólares, está actualmente activo en el Reino Unido. Apple intentó y no logró bloquear esa demanda en 2023. “Nunca hemos hecho, ni haríamos, nada para acortar intencionalmente la vida útil de ningún producto Apple o degradar la experiencia del usuario para impulsar las actualizaciones de los clientes”, dijo la compañía como parte de esa demanda. demanda.Justin Gutmann, quien presentó el caso en el Reino Unido en 2022, le dijo a la BBC que los pagos en Estados Unidos tenían poco que ver con su propio esfuerzo. “No avanza nuestra posición aquí. No han admitido nada. Se han conformado”, dijo a la emisora. “Es una victoria moral, pero no me sirve de mucho. Tengo que seguir adelante y llevar el caso a la jurisdicción del Reino Unido”. El argumento de Apple es que ralentizar sus teléfonos los mantuvo funcionando durante un período de tiempo más largo. Sin embargo, los usuarios han expresado su descontento con la compañía por no revelar su política, obligándolos a actualizar a un teléfono nuevo o reemplazar sus baterías. El mismo acuerdo todavía existe con la generación actual de teléfonos Apple, aunque ahora se ha divulgado por completo, y los usuarios tiene la opción de desactivarlo. Publicado originalmente cuando Apple comienza a pagar a los clientes por iPhones «ralentizados»

Source link