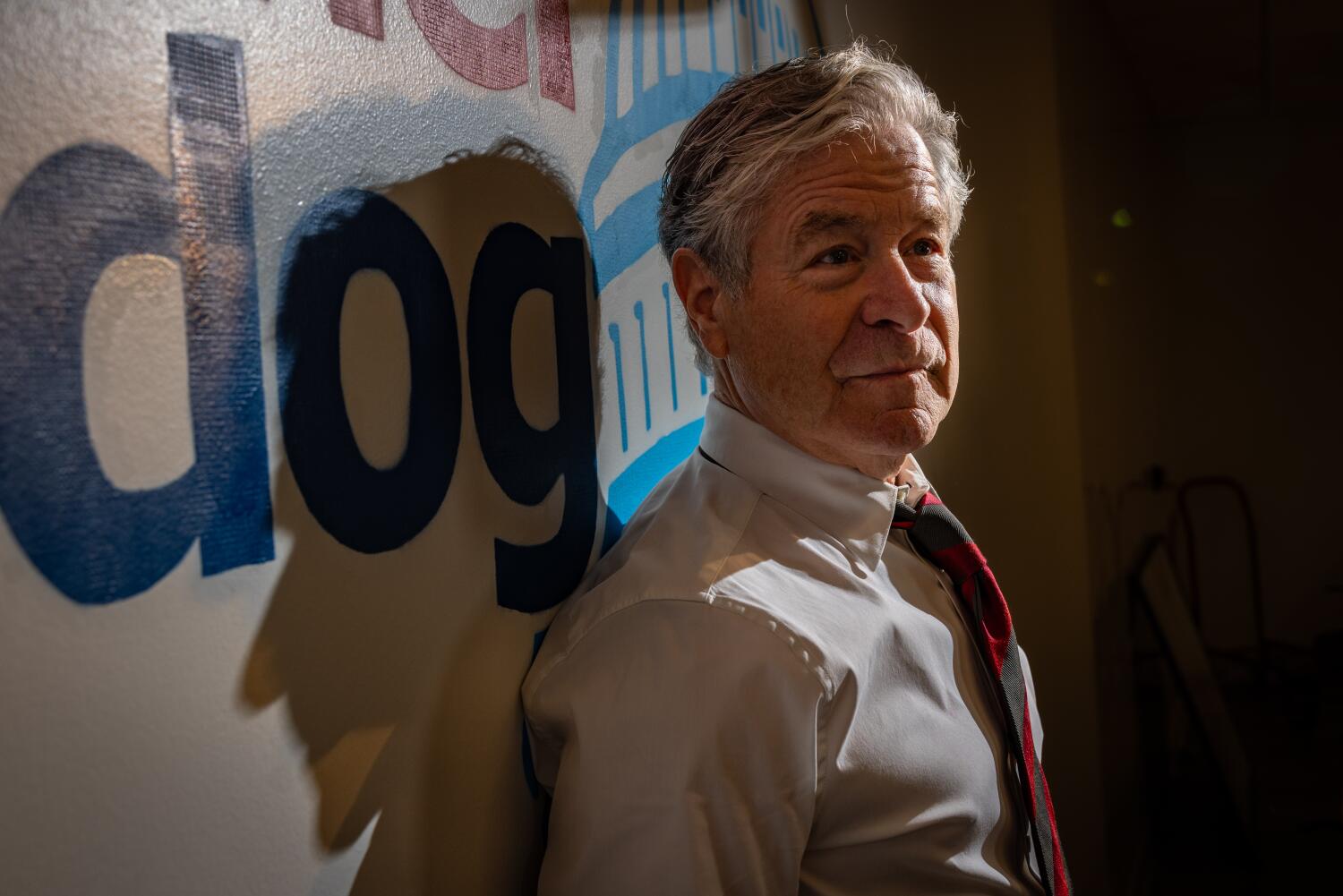

Los grupos de la industria de seguros lo han llamado un “grupo de defensa falsa que lanza bombas”, una “frente de dinero oscuro que busca publicidad” y una organización que busca proteger su propio “interés financiero”. Estos son los tipos de ataques que Harvey Rosenfield y Consumer Watchdog, el grupo de defensa que fundó hace casi 40 años, esperan. Pero en el último año, a medida que las aseguradoras de viviendas dejaron de redactar nuevas pólizas y se retiraron de partes del estado propensas a incendios forestales, una nueva voz se unió a las filas de los críticos que dicen que Harvey y compañía están empeorando las cosas: el comisionado de seguros electo de California, Ricardo Lara, cuya oficina ha calificado a Consumer Watchdog como un grupo de interés arraigado “que defiende su propia alcancía”. El comisionado de Seguros de California, Ricardo Lara, habla en una conferencia de prensa en el Capitolio estatal en Sacramento. (Rich Pedroncelli / Associated Press) Si atacar a un grupo de defensa pública parece una postura extraña para un funcionario electo, lo es aún más por el hecho de que Lara no tendría su trabajo si no fuera por Consumer Watchdog. carne de res, es necesario comprender la Proposición 103, una ley de California que rige la industria de seguros. La campaña para esa medida electoral en 1988 fue una de las primeras misiones de Consumer Watchdog, que se formó a raíz del éxito de Ralph Nader en impulsar una nueva regulación del consumidor. Esa propuesta, que Rosenfield ayudó a redactar, promulgó algunas de las regulaciones más estrictas de la industria de seguros. en la nación. Primero, creó la oficina de un comisionado de seguros electo para encabezar el Departamento de Seguros del estado. Cada vez que una compañía de seguros busca aumentar los precios, la Proposición 103 requiere que la empresa solicite aprobación previa al comisionado. El objetivo, según el texto de la ley, es brindar transparencia al mercado de seguros y evitar que las aseguradoras cobren “precios excesivos”. Casi 35 años después de que la Proposición 103 entrara en vigor, los californianos pagan menos por seguros de automóvil y hogar que la mayoría de los estadounidenses, y el estado se ubica entre la mitad inferior de los estados en cuanto a precios en ambas categorías. Pero las aseguradoras dicen que los largos tiempos de procesamiento de los aumentos de tarifas, entre otras regulaciones, han dificultado hacer negocios en el estado a medida que aumentan los riesgos de inflación e incendios forestales. Una crítica específica al Consumer Watchdog gira en torno a una disposición única de la Proposición 103. La ley permite a grupos públicos como Consumer Watchdog intervenir en la solicitud de un aumento de tarifas presentada por una compañía de seguros y argumentar (junto con el Departamento de Seguros) cuál debería ser el precio final. Cuando intervienen grupos como Consumer Watchdog, la Proposición 103 estipula que se les puede pagar por sus esfuerzos. Después de pagar a los grupos intervinientes, las compañías de seguros terminan pasando esas tarifas a los consumidores. Las compañías de seguros argumentan que esto proporciona a Consumer Watchdog y a otros un incentivo perverso para convertir cada presentación de tarifas en una batalla para poder recibir el pago de sus tarifas. “Ningún otro estado tiene este tipo de participación pública y escrutinio integrado en el proceso regulatorio, razón por la cual La Proposición 103 es su objetivo número uno”, dijo Rosenfield. «Los vuelve locos». «Todo se reduce al dinero, ¿verdad?» dijo Carmen Balber, directora ejecutiva de Consumer Watchdog. «Gracias al proceso de intervención, los consumidores pagan menos por su seguro de hogar y de automóvil de lo que pagarían de otra manera, y la industria ha tratado de recuperar esas ganancias durante décadas». Jamie Court, Harvey Rosenfield y Carmen Balber, de Consumer Watchdog, posan para un retrato en sus oficinas de Los Ángeles el 1 de febrero. (Jason Armond / Los Angeles Times) Ha habido fricciones entre la industria de seguros y los grupos de consumidores durante décadas, pero las cosas han comenzado recientemente. a desbordarse.La Asociación Estadounidense de Seguros contra Accidentes de Propiedad, el grupo de presión de seguros más grande del país, financió un nuevo sitio web que atacaba a Consumer Watchdog a fines de 2023. Los portavoces del Instituto de Información de Seguros y la Federación de Seguros Personales de California opinan regularmente ante los periodistas que Rosenfield, Balber y el presidente del grupo, Jamie Court, son obstáculos para la maquinaria de suscripción. “La industria está persiguiendo a Consumer Watchdog con más fuerza de lo normal”, dijo Brian Sullivan, propietario y editor de la publicación de la industria de seguros Risk Information. Y la disputa entre el grupo y el Departamento de Seguros sigue aumentando. «Nunca he visto la relación degradarse hasta el punto en que se encuentra ahora», dijo Sullivan. Los grupos de la industria han estado presionando para que se realicen cambios en Sacramento y en el Departamento de Seguros, y al cierre de la sesión legislativa del año pasado, se vieron algunos resultados en en forma de promesas de flexibilizar las regulaciones. Lara, el comisionado de seguros del estado, ha tenido una relación difícil con Consumer Watchdog desde el principio. Después de que se comprometió a no aceptar fondos de campaña de las aseguradoras en su primera candidatura al cargo en 2018, una investigación del San Diego Union-Tribune reveló que Lara había aceptado cientos de miles de dólares en contribuciones de campaña de personas y empresas vinculadas a la industria de seguros. . Consumer Watchdog presentó una solicitud de registros públicos para las comunicaciones entre el departamento de Lara y las compañías de seguros vinculadas a las donaciones, y luego demandó al comisionado por supuestamente no responder a la solicitud en su totalidad. El grupo perdió su demanda inicial, pero continúa luchando en los Tribunales de Apelaciones estatales. Desde entonces, el grupo ha acusado a la oficina de Lara de imponer aumentos de tarifas sin una revisión adecuada ni oportunidad de recibir comentarios del público, y calificó sus planes de cambiar las regulaciones. con el objetivo de devolver más aseguradoras al mercado estatal es una “farsa”. Lara, a su vez, señaló en una conferencia de prensa en la que anunció sus reformas propuestas que las “declaraciones grandilocuentes de grupos de interés arraigados” no ayudan a nadie, y que “una entidad puede prolongar injustificadamente las presentaciones de tarifas” mientras “se beneficia materialmente de un proceso que está destinado a una participación pública más amplia”. Michael Soller, portavoz de Lara en el departamento, ha sido menos tímido acerca de la “entidad” en cuestión. Después de que Consumer Watchdog acusara a Lara de llegar a un acuerdo secreto con compañías de seguros en el otoño, Soller emitió un comunicado diciendo que las «afirmaciones cínicas del grupo ocultan la verdad de que [it] ha ganado millones de dólares aprobando aumentos de tarifas, al tiempo que niega la realidad de que para algunos californianos se ha vuelto imposible encontrar un seguro a cualquier precio”. Añadió que el grupo «hace la vista gorda ante las necesidades de los consumidores mientras defiende su propia alcancía de seguros». Sí, son un gran dolor, pero ese es su trabajo. — Representante John Garamendi, describiendo a Consumer Watchdog. Mientras que otros grupos de consumidores como United Policyholders y la Consumer Federation of California han adoptado un enfoque más mesurado, Rosenfield ha sido directo. “Ha llegado un comisionado más dispuesto a proteger la industria”, dijo Rosenfield. «En última instancia, dentro de nuestro sistema de democracia existe responsabilidad por eso». «Él está un poco solo en esto en términos de oponerse a lo que está haciendo Lara», dijo Brian Sullivan de Risk Information. Cada vez más, Consumer Watchdog es uno de los únicos defensores del consumidor que incluso participa en el proceso de la Proposición 103. En los primeros días del régimen, alrededor de media docena de importantes grupos de consumidores estaban dispuestos a entrar en escena. Pero con el tiempo, el grupo de grupos dedicados con los recursos para librar largas batallas regulatorias y recibir salario sólo meses (y a veces años) después de comenzar su trabajo, se ha reducido a un puñado. Ahora los registros estatales muestran que el 75% de las veces, si hay una entidad que interviene en una presentación de tarifas, es el Consumer Watchdog. Aquí es donde la acusación de interés propio entra en juego. Dado que Rosenfield ayudó a redactar la Proposición 103, también escribió en el mecanismo de tarifas que paga su salario en Consumer Watchdog. Según los críticos, eso equivale a un autotrato a expensas de los consumidores. Los registros estatales muestran que durante las últimas dos décadas, el estado ha pagado al grupo $11,6 millones en honorarios por sus intervenciones en las presentaciones de tarifas, o un promedio de $575,000. cada año. La Proposición 103 no es el único enfoque político de Consumer Watchdog, ni es la única fuente de ingresos del grupo. Consumer Watchdog generó 3,75 millones de dólares en ingresos en 2022 gracias a donaciones, subvenciones y otras fuentes, según documentos públicos. Por ese pago de $11.6 millones de la Propuesta 103, el grupo ha sido parte en ahorrar a los consumidores $5.51 mil millones en las últimas dos décadas, según un análisis elaborado por Consumer Watchdog. En los últimos cinco años, Consumer Watchdog dice que sus acciones han contribuido a ahorrar $2.1 mil millones para los californianos. El grupo llegó a estas cifras comparando el valor en dólares de los aumentos de tarifas que las compañías de seguros solicitaron en los últimos 22 años con el monto final que obtuvieron cuando Consumer Watchdog impugnó su solicitud. En los últimos dos años, cuando Consumer Watchdog intervino en la solicitud de una empresa para aumentar sus tarifas, el resultado final para los contribuyentes terminó siendo un 38% más bajo que lo que las compañías solicitaban para el seguro de hogar, y un 29% más bajo para el seguro de automóvil, en promedio. Cuando Consumer Watchdog no entró en la pelea, la cantidad final aprobada por el departamento de seguros estatal fue sólo entre un 2% y un 3% inferior a lo que las empresas solicitaron en promedio, según el informe. Soller, el portavoz del departamento de seguros, califica estas cifras como «profundamente defectuoso.” «Según nuestra revisión, sus afirmaciones están muy infladas», escribió Soller en un comunicado. “Compararon el monto originalmente solicitado por la compañía de seguros con el monto aprobado, sin explicar cuál fue el papel del departamento en esa negociación a tres bandas”. En otras palabras, es imposible atribuir todos esos ahorros a la intervención del grupo. porque los reguladores estatales de seguros probablemente habrían rechazado por sí solos las solicitudes de las compañías. Pero la escala del mercado de seguros de California significa que incluso las pequeñas concesiones pueden tener un gran efecto en los contribuyentes. Si las intervenciones de Consumer Watchdog contribuyeron con el 0,3% de esos 5.200 millones de dólares que las tasas de seguros han bajado, entonces el grupo ha ahorrado a los californianos millones más de lo que se les ha pagado en honorarios. John Garamendi (D-Walnut Grove), quien fue el primer y cuarto comisionado de seguros electo del estado, considera inquietantes, si no sorprendentes, los intentos de desacreditar a Consumer Watchdog. El representante John Garamendi habla en una reunión en South Lake Tahoe, California, en agosto de 2019. (Rich Pedroncelli/Associated Press) “Sí, son un gran dolor, pero ese es su trabajo”, dijo Garamendi. «Estas organizaciones son absolutamente esenciales en el proceso de un mercado de seguros racional, con primas a precios justos, pólizas que se entienden y redactan claramente, reclamaciones que se pagan». Sullivan, por su parte, cree que el odio se centró en Harvey y Consumer Watchdog es más un espectáculo secundario que un debate sobre cómo responder al cambiante mercado de seguros. «No tiene nada que ver con los problemas del estado», dijo Sullivan. «Están peleando entre ellos por muy poco; no es el proceso de intervención el que causa los largos retrasos» que están en la raíz de los problemas de la industria con el sistema regulatorio. El problema fundamental, según grupos y observadores de la industria, es que las presentaciones de tarifas a menudo tardan un año o más en pasar por el sistema, lo que puede provocar un desfase agotador entre los costos y los ingresos de las aseguradoras. Muchas aseguradoras todavía están limitando el número de pólizas nuevas que suscriben en California. Si se producen cambios, pasarían muchos meses, y probablemente años, antes de que puedan trasladarse a las políticas y cambiar las decisiones comerciales de las aseguradoras sobre sus operaciones en el estado. La comisionada Lara está contratando más personal y cambiando las reglas de presentación con el objetivo de acelerar el proceso. Su oficina también planea implementar nuevas reglas que podrían permitir a las compañías de seguros fijar precios más altos con mayor anticipación, permitiéndoles usar modelos algorítmicos para fijar precios más altos para zonas de riesgo de incendios forestales y traspasar algunos de los costos del reaseguro: las pólizas de seguro. que las propias compañías de seguros compran para cubrir sus propias pérdidas. Consumer Watchdog, para sorpresa de nadie, tiene algunas opiniones firmes sobre los planes de Lara.

Source link

Etiqueta: estado

Los conductores de California ahora pueden volver a comprar una póliza de seguro de automóvil directamente de Allstate, después de que la compañía hizo una pausa en la venta de nuevos seguros a través de su sitio web o servicio telefónico a clientes en el estado el año pasado. Pero volver a hacer negocios como de costumbre tiene un costo. El regreso total de Allstate al mercado de seguros de automóviles de California sólo se produce después de que los reguladores permitieron a la compañía aumentar sus tarifas en un 30% en promedio en toda su cartera de negocios en el estado. “Nuestros pagos para ayudar a los clientes a recuperarse de accidentes y desastres han aumentado significativamente durante los últimos años”, dijo un portavoz de Allstate en un comunicado, señalando que la compañía había seguido vendiendo pólizas a través de agentes en California durante el último año. «Necesitamos ajustar las tarifas para reflejar el costo de brindar la protección de la que dependen nuestros clientes». El aumento para los asegurados individuales nuevos y antiguos se producirá caso por caso, según un portavoz del Departamento de Seguros de California, que tiene que aprobar todos los aumentos de las tarifas de seguros en el estado. En el extremo inferior, algunos clientes podrían ver que los precios suben entre un 10% y un 15%. En el extremo superior, las tasas podrían subir hasta un 55%. La gran mayoría de los asegurados verán que el precio de sus planes aumentará entre un 25% y un 45%, dijo el portavoz. Este es sólo el capítulo más reciente de la actual saga de seguros de California. Si bien las aseguradoras de viviendas se han retirado de las zonas de incendios forestales y, en muchos casos, han dejado de emitir nuevas pólizas de viviendas en el estado en los últimos años, las aseguradoras de automóviles han recorrido un camino igualmente difícil. En abril de 2020, a medida que se ordenaban quedarse en casa Debido a que la pandemia de COVID-19 despejó las carreteras de California, el Comisionado de Seguros, Ricardo Lara, ordenó a las aseguradoras de automóviles reembolsar a los clientes los pagos de sus primas durante marzo, abril y, en algunos casos, mayo de ese año. Las empresas terminaron reembolsando 2.600 millones de dólares en primas pagadas en exceso a los clientes, según el departamento a finales del año pasado. Al mismo tiempo, su departamento dejó de aprobar los aumentos de tarifas que las compañías de seguros de automóviles suelen solicitar para tener en cuenta los costos cambiantes de hacer negocios. Durante dos años en los que la inflación se disparó, especialmente en los mercados de automóviles usados y de reparación de automóviles, el Departamento de Seguros no aprobó ningún nuevo aumento de tarifas para las aseguradoras de automóviles y recién lo reanudó en 2022. Como resultado, muchas aseguradoras enfrentaron pérdidas. en sus pólizas de automóviles en 2022. La subsidiaria más grande de State Farm en el mercado automotriz pagó el 92% de todas las primas que obtuvo para cubrir reclamos, lo que se suma a una pérdida neta cuando se toman en cuenta los salarios de los agentes, el marketing y otros costos generales. . A Allstate no le fue mucho mejor, pagando el 90% de sus primas solo para cubrir reclamos, y varias divisiones importantes de Geico perdieron dinero directamente en reclamos. En conjunto, 2022 fue el peor año registrado para las aseguradoras de automóviles de California, según según datos del Departamento de Seguros, que se remontan a 1991. Ahora, las empresas están compensando esas pérdidas aumentando las tasas. State Farm aumentará las tarifas en un 21 % en promedio a partir de este mes, y Geico las aumentará en un 12,8 %. Sin embargo, los clientes de Allstate en California no son los únicos que enfrentan costos más altos: la compañía está aumentando las tarifas en un 14,6 % en Nueva York y 20% en Nueva Jersey. La compañía dijo que estos tres aumentos de tarifas deberían generar mil millones de dólares adicionales en primas a lo largo del año. A pesar de tener $57 mil millones en ingresos en 2023 en todo el país, Allstate perdió $188 millones el año fiscal pasado.

Source link

Estar atrapado en el tráfico es un problema familiar para muchos californianos, pero los funcionarios estatales quieren aprovechar el poder de la inteligencia artificial para descubrir nuevas soluciones. El Departamento de Transporte de California, en colaboración con otras agencias estatales, está pidiendo a las empresas de tecnología que antes del 25 de enero propongan herramientas de inteligencia artificial generativa que podrían ayudar a California a reducir el tráfico y hacer que las carreteras sean más seguras, especialmente para peatones, ciclistas y usuarios de scooters. Las herramientas de IA generativa como ChatGPT pueden producir rápidamente texto, imágenes y otros contenidos, pero la tecnología también puede ayudar a los trabajadores a generar ideas. La solicitud muestra cómo California está tratando de aprovechar la IA para mejorar los servicios gubernamentales en un momento en que los legisladores buscan salvaguardarse contra los riesgos potenciales de la tecnología. A medida que OpenAI, Google y otros gigantes tecnológicos, respaldados por Microsoft, lanzan nuevas herramientas impulsadas por IA, el rápido ritmo de avance de la tecnología ha generado preocupaciones sobre la desinformación, el desplazamiento laboral, la infracción de derechos de autor y la privacidad. El plan del estado para utilizar potencialmente la inteligencia artificial para ayudar a aliviar los atascos de tráfico surge de una orden ejecutiva que el gobernador Gavin Newsom firmó en septiembre sobre la IA generativa. Como parte de la orden, el estado también publicó un informe que describe los beneficios y riesgos del uso de la IA en el gobierno estatal. Las agencias estatales de California tienen acceso a una gran cantidad de datos valiosos, incluidos miles de sensores y cámaras de tráfico. Analizar esos datos para reducir rápidamente el tráfico y mejorar la seguridad puede ser un desafío. El enorme volumen de datos se presenta en diversas formas, como fotografías, videos y texto. Actualmente, el estado utiliza tecnología para ayudar a analizar los datos de tráfico, pero las agencias dependen en gran medida de los trabajadores para decidir qué hacer para mejorar el flujo de tráfico en tiempo real. . La IA generativa podría ofrecer mejores soluciones. “Probablemente cambiaría la estrategia mucho más rápido de lo que un ser humano podría hacerlo”, afirmó Amy Tong, secretaria de Operaciones Gubernamentales de California. Hay muchas razones por las que se producen atascos de tráfico. incluidos choques, escombros en la carretera, eventos importantes que atraen a grandes multitudes y mal tiempo. Pero también hay problemas recurrentes que pueden congestionar las carreteras, afirmó el secretario de Transporte de California, Toks Omishakin. Por ejemplo, una parte estrecha de una carretera podría obstaculizar el flujo del tráfico. Los trabajadores podrían utilizar la IA generativa para pensar en diferentes soluciones. “Existe el potencial de que la IA generativa nos ayude a canalizar mejor el tráfico a través de esas áreas, en lugar de pensar automáticamente ‘oh, simplemente ensanchemos el camino’. Esa es la solución’”, afirmó. Caltrans también quiere utilizar IA generativa para ayudar a lograr su visión de tener cero muertes y lesiones graves en la carretera para 2050. A través del análisis de los lugares de los accidentes, las condiciones de iluminación, los patrones de tráfico y el comportamiento de los «usuarios vulnerables de la carretera», como peatones y ciclistas, dice Caltrans La IA podría ayudar a los trabajadores a identificar áreas con mayor riesgo de sufrir accidentes y sugerir medidas de seguridad. «Este enfoque proactivo permitirá a los operadores e ingenieros del sistema de transporte anticipar y abordar los problemas de seguridad con anticipación o más rápidamente, en lugar de simplemente reaccionar a ellos después del hecho», indica un documento que describe el problema que Caltrans está tratando de resolver en los estados. A medida que la tecnología se incorpore más al trabajo del gobierno estatal, Omishakin dijo que anticipa que los empleos cambiarán pero no serán reemplazados por completo. Las empresas ya están utilizando IA para analizar los patrones de tráfico y el movimiento de las personas en las carreteras, incluidos conductores y ciclistas. Google, por ejemplo, tiene una iniciativa de investigación conocida como Proyecto Luz Verde en la que participan ciudades como Seattle y cuyo objetivo es mejorar el flujo del tráfico y reducir las emisiones de gases de efecto invernadero de los automóviles en las carreteras. Como parte del proyecto, Google utiliza IA para identificar cuándo los ingenieros pueden ajustar el tiempo de los semáforos y proporciona esas recomendaciones a los funcionarios de la ciudad. INRIX, una empresa de análisis de transporte, anunció en noviembre un nuevo producto generativo impulsado por IA que podría ayudar mejor a las ciudades. gestionar el flujo de tráfico. Un informe de la compañía encontró que Los Ángeles en 2022 era la sexta ciudad más congestionada de los Estados Unidos y los retrasos costaron a los conductores 95 horas perdidas y $1,601. La tecnología tampoco es perfecta y los humanos deben estar involucrados para garantizar que el El sistema de inteligencia artificial utiliza datos de las fuentes correctas y no arroja errores, dijo Tong. El estado también está tomando medidas para limitar posibles problemas de privacidad y seguridad de los datos. Los datos estatales que los proveedores utilizan en los sistemas de IA deben almacenarse dentro de los «entornos de nube administrados» del Departamento de Tecnología de California, según un documento sobre la propuesta estatal. La solicitud del estado de ideas innovadoras implica varios pasos que incluyen que el estado evalúe las soluciones. sugieren las empresas. California, que enfrenta un déficit presupuestario récord de 68 mil millones de dólares, podría entonces adjudicar un contrato a las empresas. Otras agencias estatales también planean pedir a las empresas que proporcionen ideas para ayudar a mejorar otros servicios estatales, incluidos los centros de llamadas que ayudan a los contribuyentes, dijo Tong. «Definitivamente tenemos en mente la restricción presupuestaria, pero al mismo tiempo, la seguridad pública es una alta prioridad». para la administración”, dijo Tong. «Por eso seguimos explorando estas opciones».

Source link

Después de un verano en el que muchas de las principales aseguradoras de viviendas de California se retiraron del mercado estatal, el comisionado de seguros, Ricardo Lara, anunció el jueves que llegó a un acuerdo con la industria de seguros para fomentar nuevas coberturas en el estado. Las aseguradoras, dijo Lara, acordaron volver a las zonas de alto riesgo de incendios en las colinas y cañones de California a cambio de una serie de concesiones que les facilitarán, en teoría, obtener mayores aumentos de tarifas a través del regulador estatal más rápidamente. El anuncio se produce una semana después de que fracasaran las negociaciones en Sacramento sobre una respuesta legislativa al mercado de seguros para el hogar. El gobernador Gavin Newsom también emitió una orden ejecutiva el jueves por la tarde ordenando al comisionado de seguros que “tome medidas regulatorias inmediatas para fortalecer y estabilizar el mercado de California” y considerar si podría ser necesaria una acción de emergencia. Está previsto que los cambios entren en vigor a finales de 2024, pero la esperanza es que las aseguradoras vuelvan antes a emitir nuevas pólizas para propietarios de viviendas en California. Aseguradoras líderes como State Farm, USAA y Allstate tienen solicitudes de aumentos de tarifas pendientes ante el departamento de seguros del estado y están solicitando aumentos del 28,1%, 30,6% y 39,6%, respectivamente. Si se aprueba, a cada compañía se le permitiría aumentar sus primas totales en el estado en esa cantidad, pero el aumento de la tarifa se puede distribuir de manera diferente entre los propietarios: una cabaña en el bosque podría experimentar un aumento del 200%, mientras que una casa en San Francisco podría ver un aumento del 200%. poco o ningún cambio. Desde los años de incendios masivos de 2017 y 2018, las aseguradoras de viviendas se han ido retirando gradualmente de las partes del estado más propensas a los incendios. Como último recurso, los propietarios de viviendas y empresas en esas áreas han recurrido al plan FAIR de California, un proveedor de seguros de respaldo financiado por las compañías que hacen negocios en el estado, que cobra tarifas mucho más altas para brindar menos cobertura en áreas de alto riesgo. El resultado de este retroceso se puede ver en las cifras: el número de clientes del plan FAIR se duplicó con creces desde 2018, hasta el 3% del mercado estatal total. Según este nuevo acuerdo, las aseguradoras acordaron regresar a esas zonas de riesgo de incendio hasta hasta un cierto umbral equivalente al 85% de su cuota de mercado a nivel estatal. Eso significa que la rama de seguros de hogar de State Farm en California, que cubre más del 21% del mercado estatal, tendría que cubrir el 18% de las casas en zonas de incendio. El efecto neto será que las principales aseguradoras se combinarán para cubrir el 85% de los clientes en esas áreas, y el plan FAIR y otras aseguradoras de mayor costo se harán cargo del 15% restante. A cambio, Lara ha ofrecido flexibilizar ciertos elementos de la regulación de seguros. en California. La Federación de Seguros Personales de California, una asociación comercial de seguros, dio su bendición al acuerdo en una declaración posterior al anuncio de Lara. “Está dolorosamente claro que el sistema actual no está funcionando correctamente”, escribió Rex Frazier, presidente de la PIFC. “Las acciones de hoy son un primer paso importante para estabilizar el mercado de seguros de California”. Según el sistema existente, las aseguradoras deben solicitar al Departamento de Seguros que aumente sus tarifas promedio en todo el estado y proporcionar una gran cantidad de documentos de respaldo para justificar el aumento de precios. El proceso también permite que los defensores del consumidor intervengan a lo largo del camino para servir como perros guardianes en el proceso. Este sistema fue creado en 1988, cuando los votantes de California aprobaron la Proposición 103, y el primer comisionado electo en el cargo, el actual congresista John Garamendi (D- Walnut Grove), estableció un régimen regulatorio más allá del texto de la medida electoral. Esas normas significaban que a las compañías de seguros no se les permitía traspasar el costo del reaseguro (pólizas de seguro que las compañías de seguros compran para cubrir sus grandes pérdidas) a los asegurados, y que sólo podían utilizar datos históricos de pérdidas, en lugar de simulaciones prospectivas, para calcular las pérdidas. solicitar permiso para un aumento de precios. Los representantes de la industria de seguros han estado clamando por la abolición de ambas reglas durante años, y los llamados se intensificaron este verano cuando las principales aseguradoras hicieron una pausa en la suscripción de nuevos negocios en el estado, citando el aumento de los costos de reaseguro y pérdidas catastróficas. – aunque dijeron que el aumento del costo de los materiales y la mano de obra para la reparación y reconstrucción de viviendas también jugó un papel importante en su tensión financiera. Ahora, dijo Lara, planea seguir adelante y permitir que las aseguradoras utilicen modelos de catástrofes que tengan en cuenta los impactos proyectados del cambio climático y otros factores cambiantes cuando soliciten aumentar las tarifas. También dijo que a las aseguradoras se les permitirá incluir los costos de reaseguro para la cobertura de California en las presentaciones de tarifas, aunque el anuncio no entró en detalles. Las empresas podrán utilizar estos modelos solo si cumplen con su compromiso de aumentar la cobertura en el estado y reducir la población del plan FAIR. Lara también dijo que el departamento de seguros finalizó un cambio al plan FAIR, anunciado por primera vez hace meses, que aumenta el monto en dólares que el plan puede cubrir para propiedades comerciales. Antes, tenía un tope de $7,2 millones a $8,4 millones para diferentes tipos de propiedades comerciales, que incluyen asociaciones de condominios, asociaciones de propietarios, desarrollos de viviendas asequibles y negocios como bodegas que a menudo están ubicadas en áreas con alto riesgo de incendio. Ahora, ese límite se ha elevado a $20 millones para todo tipo de propiedades comerciales. Lara también dijo que apunta a acelerar el proceso general acelerando el ritmo de aprobaciones de tarifas, y que el nuevo presupuesto estatal incluye fondos para contratar más personal para procesar limaduras. El viernes, el departamento de seguros también tomó la medida de publicar datos sobre las recientes intervenciones de los organismos de control en las presentaciones de tarifas, incluido el monto de la compensación que los grupos recibieron por su trabajo de defensa, lo que, según Lara, aumentará la transparencia y facilitará las cosas para más defensores de los consumidores. Los defensores de los consumidores en cuestión se mostraron contradictorios ante el anuncio. Amy Bach, directora ejecutiva de United Policyholders, dijo en un comunicado que el acuerdo “aborda directamente los problemas que hemos estado escuchando de los residentes y propietarios de negocios, que tienen sus raíces en acceso reducido a seguros”. Pero Consumer Watchdog, el grupo de defensa del consumidor que actúa como interventor en la mayoría de los casos de presentación de tarifas, no está de acuerdo fundamentalmente con el enfoque de Lara. El grupo escribió una carta a Newsom el jueves temprano instándolo a no declarar un estado de emergencia para darle a Lara el poder de cambiar. las regulaciones con un menor grado de comentario público. “No se deben confiar estos poderes extraordinarios al Comisionado de Seguros Lara”, escribió el grupo, señalando que se ha negado a reunirse con defensores de los consumidores, pasó el verano conversando con cabilderos de la industria y está bajo investigación por violaciones a la ley de financiamiento de campañas por parte de la Comisión de Prácticas Políticas Justas de California. Harvey Rosenfield, autor de la Proposición 103 y fundador de Consumer Watchdog, dijo que él y sus colegas estaban esperando ver el texto de las reglas propuestas antes de formular una respuesta completa. , pero que Lara en gran medida “repitió como un loro los puntos de conversación de la industria” para promover políticas que podrían “conducir a aumentos extremadamente altos en las facturas de seguros de las personas”. Rosenfield y otros defensores de los consumidores han argumentado que los modelos de catástrofes prospectivos equivalen a una caja negra que las aseguradoras pueden usar. manipular sus solicitudes de tarifas sin mostrar sus cálculos. En audiencias pasadas, los participantes han planteado la idea de crear un modelo compartido y transparente administrado por el Estado, o imponer requisitos de auditoría y transparencia a las empresas que desarrollan los modelos. Pero las empresas de modelaje han argumentado que demasiada transparencia equivaldría a una violación de su ventaja competitiva y de sus secretos comerciales. Aún no está claro exactamente cómo planea Lara enhebrar esta aguja. La misma crítica se aplica a los costos de reaseguro, que están sujetos a un mercado global no regulado: permitir que las empresas los traspasen equivaldría a una laguna en el fuerte sistema de control de precios de California, según los consumidores. defensores.Rosenfield agregó que los nuevos requisitos de transparencia de Lara fueron un cambio bienvenido. “Llevamos años pidiendo publicar toda la información que pasa por la agencia”, dijo. Después de que el departamento publicara los datos sobre los interventores el viernes, Rosenfield agregó que la transparencia “tiene que incluir las comunicaciones entre las compañías de seguros y el comisionado de seguros y su personal” cuando se discuten aumentos de tarifas. También señaló que no hubo ningún acuerdo por escrito con las compañías de seguros. empresas como parte de este acuerdo, y cuestionó si la industria cumpliría su parte del trato. «Dijo que la industria prometió comportarse», en pocas palabras, dijo Rosenfield. “Cualquiera que crea eso es un tonto”.

Source link

WASHINGTON – La Corte Suprema dijo el viernes que se pronunciará sobre cómo se aplica la Primera Enmienda a las redes sociales y decidirá si Texas y Florida pueden imponer fuertes multas a Facebook, YouTube y otros sitios populares por supuestamente discriminar a los conservadores. Los jueces dijeron que revisarían la leyes nuevas y nunca aplicadas de los dos estados más grandes controlados por los republicanos y decidir qué derechos a la libertad de expresión están en juego. Los legisladores de Texas dijeron que los sitios de redes sociales estaban conspirando para censurar las voces y puntos de vista conservadores, a veces a instancias de la Casa Blanca de Biden. El gobernador de Texas, Greg Abbott, dijo que el “discurso conservador” estaba amenazado. «Ahora es ley que los puntos de vista conservadores en Texas no pueden prohibirse en las redes sociales», dijo al firmar el proyecto de ley en 2021. El gobernador de Florida, Ron DeSantis, dijo que la ley de su estado responsabilizaría a los «censores de las grandes tecnologías» que «discriminan a favor». de la ideología dominante de Silicon Valley”. La ley, adoptada antes de que el multimillonario Elon Musk comprara Twitter y cambiara su nombre a “X”, se aplica a sitios de redes sociales con más de 100 millones de dólares en ingresos anuales o más de 100 millones de usuarios. Autoriza demandas por daños y perjuicios por “censura injusta” y multas elevadas si un sitio de redes sociales “desplaza” a un candidato a un cargo, como le sucedió durante un tiempo al expresidente Trump después de que continuó difundiendo afirmaciones falsas sobre las elecciones de 2020. Ambas leyes estatales se toparon con desafíos de la Primera Enmienda por parte de la industria tecnológica, y la Corte Suprema los suspendió el año pasado en una orden de 5 a 4. «A lo largo de la historia de nuestra nación, las libertades de expresión y de prensa de la Primera Enmienda han protegido los derechos de las entidades privadas a elegir si publicar y difundir los discursos generados por otros, y cómo hacerlo», dijeron los abogados de los sitios de redes sociales en la apelación de Texas. el estatus legal básico de los sitios de redes sociales. ¿Son empresas privadas con plenos derechos de libertad de expresión para dar forma a sus contenidos, similar a un periódico o una cadena de televisión? ¿O son “operadores comunes”, como las compañías telefónicas, con el deber de estar igualmente abiertos a todos los puntos de vista y sujetos a la regulación gubernamental? Hasta ahora, se ha entendido que la Primera Enmienda y la ley federal protegen la libertad de expresión en línea al prohibir la regulación por el gobierno o mediante demandas contra plataformas de redes sociales. Pero el juez Clarence Thomas ha sugerido que los sitios de “plataformas digitales dominantes” deberían verse como transportistas comunes sujetos a regulación. “Existe un argumento justo de que algunas plataformas digitales son lo suficientemente parecidas a transportistas públicos o lugares de alojamiento como para ser reguladas”, escribió cuando el tribunal desestimó un caso llamado Biden vs. Knight. Google y Facebook tienen un alcance enorme, afirmó. «Al igual que ocurre con una empresa de servicios de comunicaciones, esta concentración otorga a algunas plataformas digitales un enorme control sobre la expresión». Netchoice, una coalición de grandes empresas de Internet que incluye a Amazon, Google y Meta, presentó una demanda para bloquear ambas leyes junto con la Asociación de la Industria de Computación y Comunicaciones. Los dos tribunales federales de apelaciones del Sur, hablando a través de personas designadas por Trump, estaban divididos sobre la cuestión de la libertad de expresión. El juez de apelaciones estadounidense Kevin Newsom, hablando en nombre del Tribunal del Circuito 11 en Atlanta, bloqueó la entrada en vigor de la mayor parte de la ley de Florida alegando que era inconstitucional. La Primera Enmienda “restringe a los actores gubernamentales y protege a los actores privados”, dijo. Los sitios de redes sociales son empresas privadas y “en pocas palabras, con pequeñas excepciones, el gobierno no puede decirle a una persona o entidad privada qué decir o cómo decirlo”. Poco después de que Florida adoptara su ley, Texas aprobó una medida que dice una plataforma de redes sociales con más de 50 millones de usuarios en los Estados Unidos “no puede censurar… ni discriminar de otro modo la expresión” de los usuarios según su punto de vista. Los objetivos de la ley parecen incluir YouTube, Instagram y TikTok, así como Facebook y X, anteriormente Twitter. Los infractores podrían estar sujetos a multas diarias, así como a demandas presentadas por Atty. General Ken Paxton. El juez de apelaciones estadounidense Andrew Oldham, hablando en nombre del Tribunal del Quinto Circuito en Nueva Orleans, confirmó la ley de Texas basándose en que el estado buscaba proteger los derechos de libertad de expresión de los tejanos. Oldham, ex abogado de Abbott y asistente legal del juez Samuel A. Alito Jr., dijo que es una «inversión bastante extraña de la Primera Enmienda» decir que las plataformas de redes sociales tienen «derecho a amordazar el discurso… Rechazamos la idea de que las corporaciones tienen el derecho libre de la Primera Enmienda de censurar lo que dice la gente”. Ambas medidas estatales también requieren que los sitios de redes sociales revelen cómo deciden eliminar información o usuarios. Esa parte de la ley de Florida no fue bloqueada por los tribunales inferiores. El año pasado, la Corte Suprema parecía muy dividida sobre el tema. Los jueces suspendieron la ley de Texas mientras continuaban las apelaciones. Los sitios de redes sociales insisten en que simplemente están ejerciendo un “juicio editorial” para eliminar material objetable. Argumentaron que era inconstitucional y prácticamente imposible que el sitio web diera explicaciones individualizadas para cada elemento que se elimina. Durante seis meses en 2018, “Facebook, Google , y Twitter tomó medidas sobre más de 5 mil millones de cuentas o envíos, incluidos 3 mil millones de casos de spam, 57 millones de casos de pornografía, 17 millones de casos de contenido relacionado con la seguridad infantil y 12 millones de casos de extremismo, discurso de odio y discurso terrorista”. le dijeron al tribunal. El viernes, los jueces dijeron que habían acordado revisar ambas leyes. Escucharán argumentos a principios del próximo año. El caso de Florida es Moody contra NetChoice, mientras que el caso de Texas es NetChoice contra Paxton. Trump y 16 estados liderados por republicanos presentaron escritos como amigos de la corte instando a los jueces a respetar la ley de Florida. La preocupación por las redes sociales no se limita a los estados conservadores. El año pasado, la Legislatura de California adoptó medidas para proteger a niños y adolescentes en línea y exigir a los sitios de redes sociales que revelen sus “prácticas de moderación de contenido” que involucran discursos de odio, racismo, extremismo, desinformación y acoso. “California no se quedará impasible mientras las redes sociales se utilizan como armas para difundir el odio y la desinformación que amenazan a nuestras comunidades y valores fundamentales como país”, dijo el gobernador Gavin Newsom cuando firmó el proyecto de ley. «Los californianos merecen saber cómo estas plataformas están impactando nuestro discurso público, y esta acción aporta transparencia y responsabilidad muy necesarias a las políticas que dan forma al contenido de las redes sociales que consumimos todos los días».

Source link